VISA, Mastercard и American Express действуют как карточные сети для клиринга и расчетов по средствам. Банк–эквайер карты и банк–эмитент карты могут быть — и часто являются — разными. Если бы банки должны были проводить расчеты по сделкам один за другим без посредника, каждый банк должен был бы проводить расчеты по сделкам со всеми другими банками. Это довольно неэффективно.

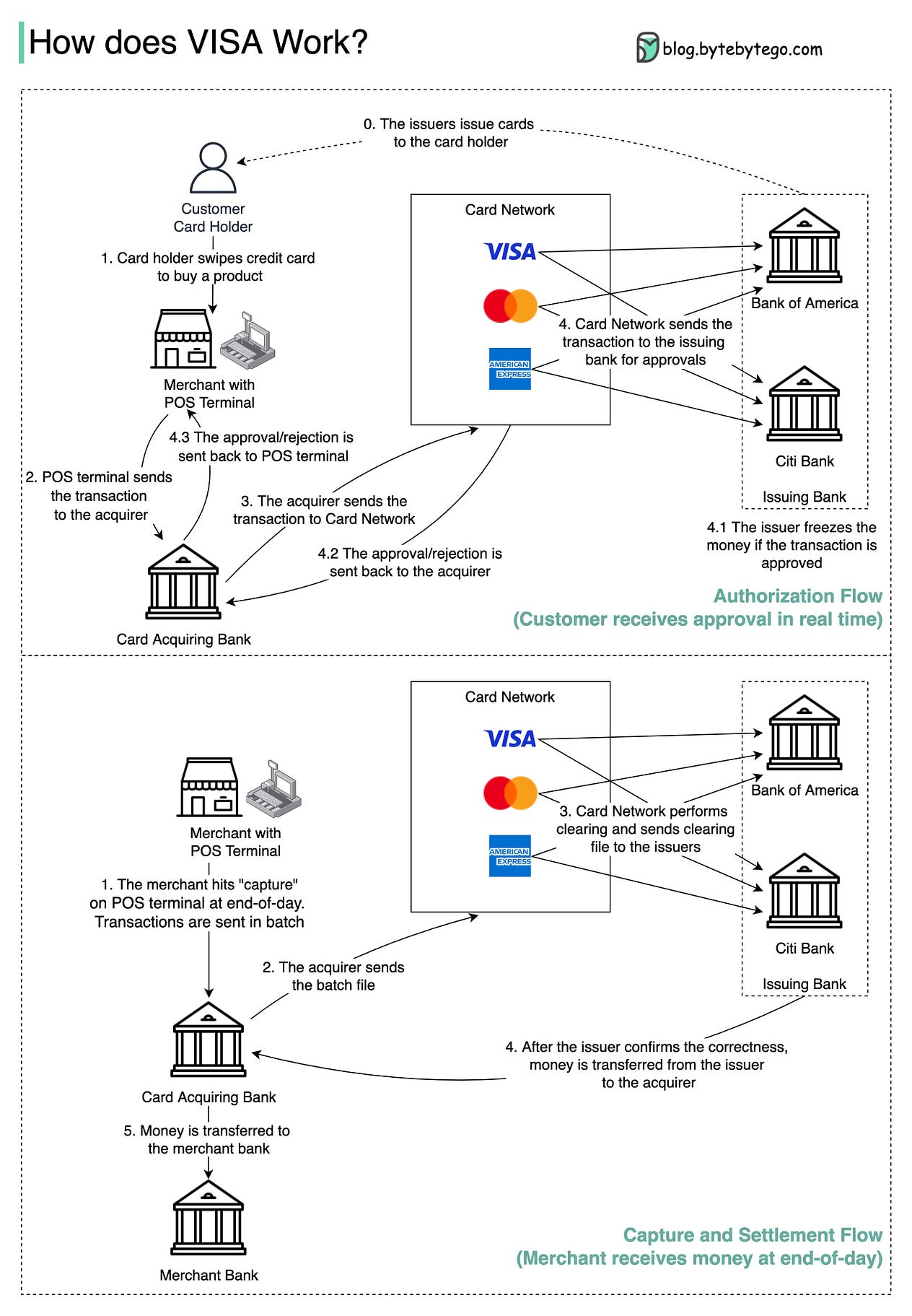

На диаграмме показана роль VISA в процессе оплаты кредитной картой. Здесь задействованы два потока. Процесс авторизации происходит, когда клиент проводит пальцем по кредитной карте. Захват и расчетный поток происходят, когда продавец хочет получить деньги в конце дня.

🔹Процесс авторизации

Шаг 0: Банк-эмитент карты выдает кредитные карты своим клиентам.

Шаг 1: Владелец карты хочет купить товар и проводит кредитной картой по терминалу торговой точки (POS) в магазине продавца.

Шаг 2: POS-терминал отправляет транзакцию в банк-эквайер, который предоставил POS-терминал.

Шаги 3 и 4: Банк-эквайер отправляет транзакцию в банк-эквайер. транзакция в карточную сеть, также называемую карточной схемой. Карточная сеть отправляет транзакцию в банк-эмитент для утверждения.

Шаги 4.1, 4.2 и 4.3: Банк-эмитент замораживает деньги, если транзакция одобрена. Подтверждение или отклонение отправляется обратно покупателю, а также на POS-терминал.

🔹Захват и процесс расчетов

Шаги 1 и 2: Продавец хочет получить деньги в конце дня, поэтому он нажимает ”захват” на POS-терминале. Транзакции отправляются покупателю пакетами. Эквайер отправляет пакетный файл с транзакциями в карточную сеть.

Шаг 3: Карточная сеть выполняет клиринг по транзакциям, полученным от разных эквайеров, и отправляет файлы клиринга в разные банки-эмитенты.

Шаг 4: Банки-эмитенты подтверждают правильность клиринговых файлов и переводят деньги соответствующим банкам-эквайерам.

Шаг 5: Затем банк-эквайер переводит деньги в банк продавца.

Шаг 4: Карточная сеть очищает транзакции от разных банков-эквайеров. Клиринг — это процесс, при котором взаимозачетные транзакции взаимозачитываются, поэтому общее количество транзакций уменьшается.

В процессе карточная сеть берет на себя бремя общения с каждым банком и взамен получает плату за обслуживание.

К вам: Считаете ли вы, что этот процесс слишком сложен? Каким, по вашему мнению, будет будущее платежей?

EP15: Что происходит, когда вы проводите пальцем по кредитной карте? Также…

В информационном бюллетене этой недели мы рассмотрим:

- Как работает VISA, когда мы проводим пальцем по кредитной карте в магазине продавца?

- В чем разница между голым металлом, виртуальными машинами и контейнерами? (Видео с YouTube)

- Как вы платите со своих цифровых кошельков, таких как Paytm, Paypal и Venmo, сканируя QR-код?

- Система мгновенной продажи

- Упражнение по проектированию системы

- Отсюда: https://blog.bytebytego.com