Сложные проценты — мощная сила в создании богатства. Вот как это влияет даже на самый скромный портфель в долгосрочной перспективе.

>> Ознакомьтесь с силой сложных процентов

Первоначально это было опубликовано в нашем приложении Voronoi . Загрузите приложение бесплатно на iOS или Android и откройте для себя невероятные диаграммы, основанные на данных, из различных надежных источников.

Время — главный союзник инвестора, даже если он начинает со скромного портфеля.

Причиной этого, конечно же, являются сложные проценты, благодаря их способности увеличивать прибыль, поскольку проценты приносят проценты сами по себе. Обладая состоянием в 159 миллиардов долларов, Уоррен Баффет в значительной степени считает сложные проценты жизненно важным компонентом своего успеха, описывая его как снежный ком, собирающий снег, катящийся по очень длинному холму.

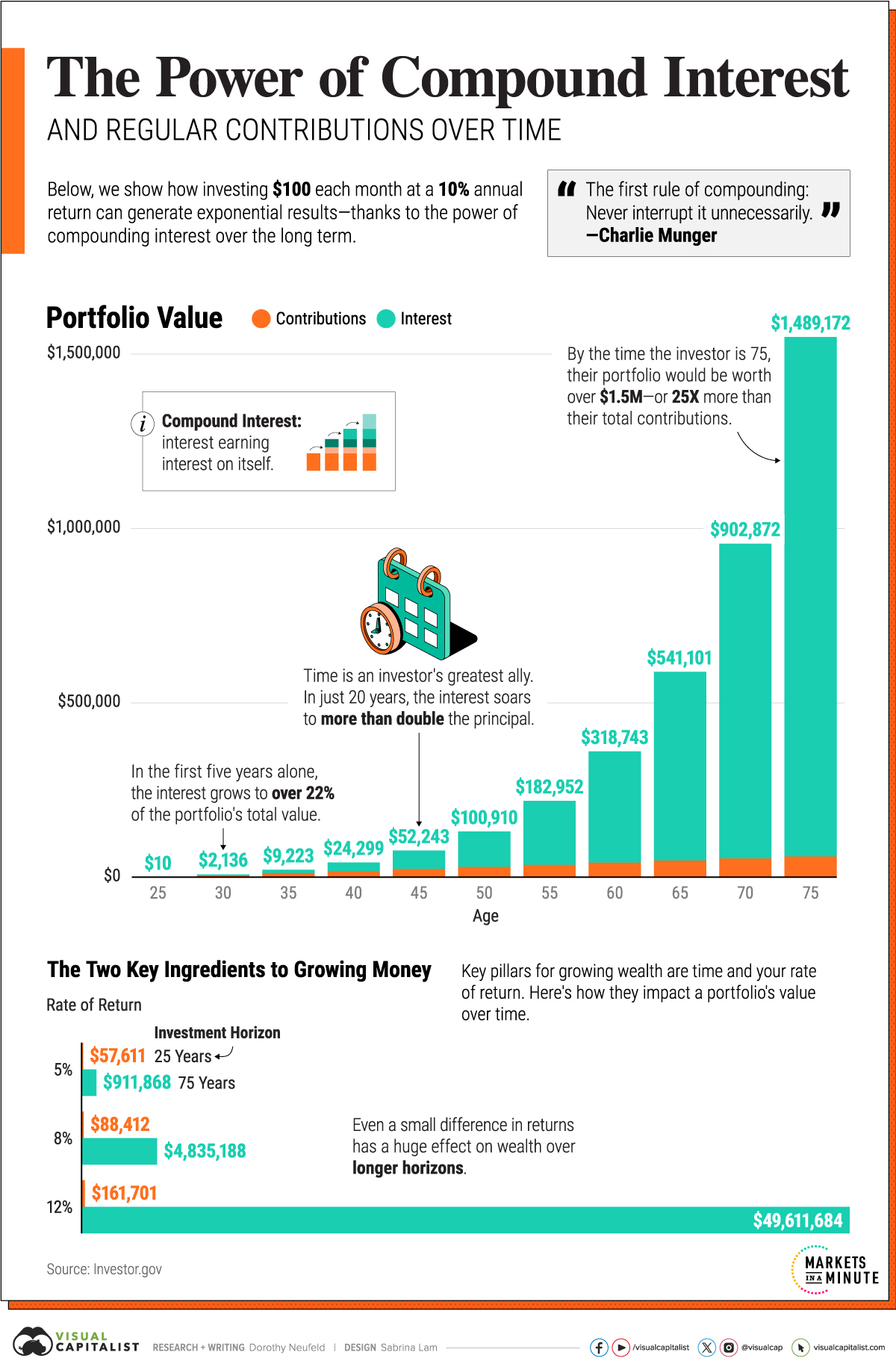

На этом графике показано, как сложные проценты могут существенно повлиять на стоимость портфеля инвестора в течение более длительных периодов времени, согласно данным Investor.gov .

Почему сложные проценты являются мощной силой

Ниже мы покажем, как инвестирование 100 долларов каждый месяц с годовой доходностью 10% , начиная с 25 лет, может принести огромную прибыль, просто придерживаясь выбранного курса:

| Возраст | Всего взносов | Интерес | Стоимость портфеля |

|---|---|---|---|

| 25 | 1300 долларов США | 10 долларов | 1310 долларов США |

| 30 | 7300 долларов США | 2136 долларов США | 9 436 долларов США |

| 35 | 13 300 долларов США | 9 223 доллара США | 22 523 доллара США |

| 40 | 19 300 долларов США | 24 299 долларов США | 43 599 долларов США |

| 45 | 25 300 долларов США | 52 243 доллара США | 77 543 доллара США |

| 50 | 31 300 долларов США | 100 910 долларов США | 132 210 долларов США |

| 55 | 37 300 долларов США | 182 952 доллара США | 220 252 доллара США |

| 60 | 43 300 долларов США | 318 743 доллара США | 362 043 доллара США |

| 65 | 49 300 долларов США | 541 101 доллар США | 590 401 доллар США |

| 70 | 55 300 долларов США | 902 872 долларов США | 958 172 долларов США |

| 75 | 61 300 долларов США | 1 489 172 доллара США | 1 550 472 доллара США |

Стоимость портфеля указана на конец каждого периода времени. Все периоды времени составляют пять лет, за исключением первого года (возраст 25 лет), который включает первоначальный взнос в размере 100 долларов США. Проценты начисляются ежегодно.

Как мы видим, портфель растет относительно медленными темпами в течение первых пяти лет.

Но по мере того, как портфель продолжает расти, полученные проценты начинают превышать взносы менее чем за 15 лет. Это потому, что проценты начисляются не только на общую сумму взносов, но и на сами накопленные проценты. Таким образом, к 40 годам общая сумма вкладов оценивается в 19 300 долларов, а полученные проценты взлетают до 24 299 долларов.

Мало того, заработанные проценты резко вырастут и удвоят стоимость вкладов инвестора в течение следующих пяти лет, достигнув 52 243 долларов США по сравнению с 25 300 долларами основной суммы долга.

К тому времени, когда инвестору исполняется 75 лет, сила сложных процентов становится еще более впечатляющей. Хотя пожизненные вклады инвестора составили 61 300 долларов США, полученные проценты выросли в 25 раз , достигнув 1 489 172 долларов США.

Таким образом, это показывает, что последовательное инвестирование с течением времени может принести пользу инвесторам, которые выдерживают взлеты и падения фондового рынка .

Два ключевых ингредиента для роста денег

Вообще говоря, создание богатства включает в себя два ключевых столпа: время и норму прибыли .

Ниже на гипотетическом примере мы покажем, как эти ключевые факторы могут повлиять на портфели, основанные на различных временных горизонтах. Важно отметить, что даже небольшая разница в доходности может оказать огромное влияние на конечную стоимость портфеля:

| Годовой доход | Стоимость портфеля 25-летний инвестиционный горизонт | Стоимость портфеля 75-летний инвестиционный горизонт |

|---|---|---|

| 5% | 57 611 долларов США | 911 868 долларов США |

| 8% | 88 412 долларов США | 4 835 188 долларов США |

| 12% | 161 701 доллар США | 49 611 684 долларов США |

Имея это в виду, важно учитывать инвестиционные сборы, которые могут снизить стоимость ваших инвестиций.

Даже разница в 1% инвестиционных сборов со временем накапливается, особенно в долгосрочной перспективе. Предположим, инвестор заплатил 1% комиссионных и получил доход после уплаты комиссий в размере 9%. Если бы у них были стартовые инвестиции в размере 100 долларов США, вносимые ежемесячно в течение 25 лет, их портфель в конце периода стоил бы более 102 000 долларов США.

Для сравнения, доход в 10% составил бы более 119 000 долларов. Другими словами, они потеряли примерно 17 000 долларов своих инвестиций из-за комиссий.

Еще одним важным фактором, который следует учитывать, является инфляция. Чтобы сохранить стоимость вашего портфеля, важно выбирать инвестиции, которые превышают инфляцию, которая исторически составляла в среднем около 3,3% .

Для сравнения: с 1974 года индекс S&P 500 приносил в среднем 12,5% годовой доходности (включая реинвестированные дивиденды), 10-летние казначейские облигации США приносили доход 6,6%, а недвижимость — в среднем 5,6%. Как мы видим, каждый из них превзошел инфляцию в долгосрочной перспективе, с разной степенью риска и доходности.

Источник: https://advisor.visualcapitalist.com/how-small-investments-make-a-big-impact-over-time/