В прошлом году доходность акций и облигаций упала после того, как Федеральная резервная система повысила процентные ставки самыми быстрыми темпами за 40 лет. Впервые за десятилетия оба класса активов показали отрицательную годовую доходность инвестиций одновременно.

За четыре десятилетия это происходило в 2,4% случаев за любой 12-месячный скользящий период.

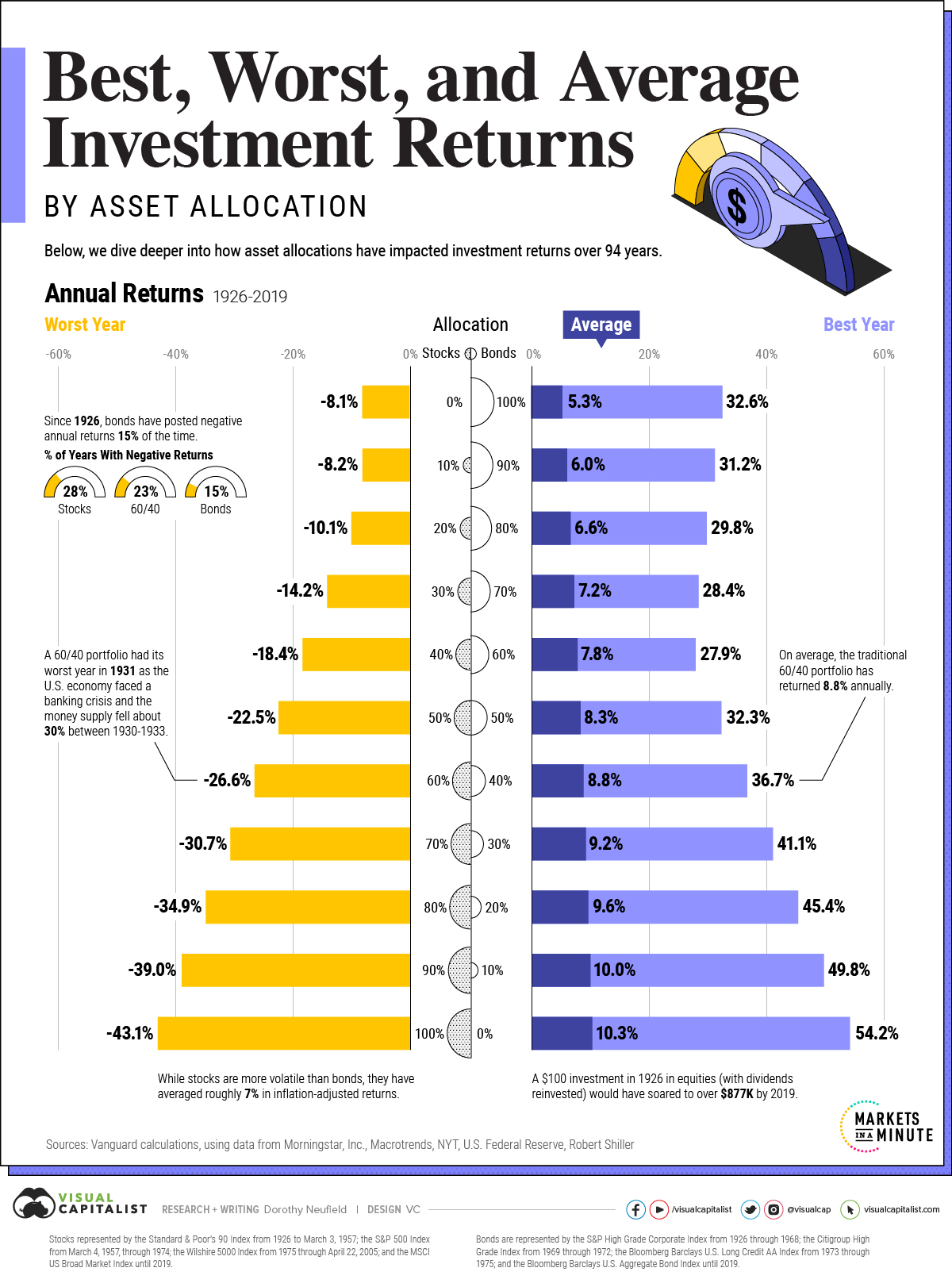

Чтобы посмотреть, как различные распределения активов по акциям и облигациям выполнялись на протяжении истории — и их более широкие корреляции — на приведенном выше графике показаны их наилучшие, наихудшие и средние показатели доходности, используя данные Vanguard.

Как распределение активов повлияло на доходность?

На основе данных за период с 1926 по 2019 год в таблице ниже представлен спектр рыночной доходности различных распределений активов:

| Stock / Bond Portfolio Allocation | Best Annual Return | Worst Annual Return | Average Annual Return |

|---|---|---|---|

| 0% / 100% | 32.6% | -8.1% | 5.3% |

| 10% / 90% | 31.2% | -8.2% | 6.0% |

| 20% / 80% | 29.8% | -10.1% | 6.6% |

| 30% / 70% | 28.4% | -14.2% | 7.2% |

| 40% / 60% | 27.9% | -18.4% | 7.8% |

| 50% / 50% | 32.3% | -22.5% | 8.3% |

| 60% / 40% | 36.7% | -26.6% | 8.8% |

| 70% / 30% | 41.1% | -30.7% | 9.2% |

| 80% / 20% | 45.4% | -34.9% | 9.6% |

| 90% / 10% | 49.8% | -39.0% | 10.0% |

| 100% / 0% | 54.2% | -43.1% | 10.3% |

Мы видим, что портфель, полностью состоящий из акций, приносил доходность в среднем 10,3%, что является самым высоким показателем среди всех распределений активов. Конечно, это привело к увеличению разницы в доходности, достигнув годового минимума в -43% и максимума в 54%.

Традиционный портфель 60/40, который в последние годы утратил свой блеск, поскольку низкие процентные ставки привели к снижению доходности облигаций, показал среднюю историческую доходность в 8,8%. Поскольку в последние годы процентные ставки выросли, это может вновь повысить его привлекательность, поскольку доходность облигаций может вырасти.

Между тем, доходность 100%-ного портфеля облигаций за этот период составила в среднем 5,3% годовых. Облигации обычно служат средством хеджирования от потерь портфеля благодаря их типично отрицательной исторической корреляции с акциями.

Более пристальный взгляд на исторические корреляции

Чтобы понять, насколько 2022 год был исключением с точки зрения корреляции активов, мы можем посмотреть на график ниже:

Последний раз, когда акции и облигации двигались вместе в отрицательном направлении, был в 1969 году. В то время инфляция ускорялась, и ФРС повышала процентные ставки, чтобы снизить растущие расходы. На самом деле, исторически сложилось так, что при резком росте инфляции акции и облигации часто двигались в схожих направлениях.

Это расхождение подчеркивается волатильностью реальной процентной ставки. Когда реальные процентные ставки являются движущей силой на рынке, как мы видели в прошлом году, это вредит доходности как акций, так и облигаций. Это связано с тем, что более высокие процентные ставки могут сократить будущие денежные потоки от этих инвестиций.

Дополнительным фактором является уровень склонности инвесторов к риску. Когда экономические перспективы неопределенны, а волатильность процентных ставок высока, инвесторы с большей вероятностью снимут риски со своих портфелей и потребуют более высокой доходности за принятие на себя более высокого риска. Это может привести к снижению цен на акции и облигации.

С другой стороны, если экономические перспективы будут позитивными, инвесторы могут захотеть взять на себя больший риск, что, в свою очередь, потенциально повысит цены на акции.

Текущая доходность инвестиций в контексте

Сегодня финансовые рынки переживают резкие колебания, поскольку волновые эффекты повышения процентных ставок ослабевают.

Для инвесторов исторические данные дают представление о долгосрочных тенденциях распределения активов. За последнее столетие циклы высоких процентных ставок приходили и уходили. Доходность инвестиций как в акции, так и в облигации была устойчивой для инвесторов, которые придерживались выбранного курса.

от Автора: Dorothy Neufeld

Источник: https://advisor.visualcapitalist.com/investment-returns-over-history/